Bistum Aachen

.

#§ 1

§ 2

#§ 3

#§ 4

#§ 5

#§ 6

#§ 7

#§ 8

#

#§ 9

#

#§ 10

§ 11

#

#§ 12

Geltungszeitraum von: 01.01.2001

Geltungszeitraum bis: 30.08.2016

Ordnung für Bauvorhaben im Bistum Aachen

Vom 29. Dezember 2000

(KlAnz. 2001, Nr. 8, S. 14)

Inhaltsübersicht

Vorwort

Das Christentum hat Jahrhunderte abendländische Kulturgeschichte mitgeschrieben. Nicht zuletzt kommt dies auch durch seine Bauten zum Ausdruck. Unsere Bauwerke sind Zeugnisse einer Geschichte, die für uns Christen mit Jesus Christus beginnt, der sich dieser Geschichte der Zeit unterworfen hat. Wir sind gehalten diese Zeugnisse zu pflegen, zu unterhalten, gegebenenfalls auch zu verändern und neue hinzuzufügen. Daraus ergibt sich für das kirchliche Bauen ein hoher Qualitätsanspruch, sowohl funktional, gestalterisch, inhaltlich, ökologisch, technisch als auch wirtschaftlich.

Um dies zu gewährleisten, braucht es natürlich nicht nur den Entschluss zu bauen, nachdem man die inhaltlichen Komponenten abgewogen hat, sondern auch praktischer Verhaltensregeln, die das Bauen an sich und die Finanzierung der Projekte zum Inhalt haben.

In der Vergangenheit hat es viele Einzelregelungen gegeben, die in den verschiedensten Dokumenten und Verlautbarungen nachzulesen sind. Diese Regelungen sind in Einzelfällen immer wieder geändert worden, so dass es in zunehmendem Maße eines speziellen Wissens bedurfte, alle geltenden Regelungen gebündelt anzuwenden. Gleiches gilt sinngemäß für die Regelungen zur Finanzierung der Bauprojekte.

Am 22. Oktober 1999 fand nun auf Anregung der Mitarbeitervertretung ein Ideentag statt, an dem die Mitarbeiterinnen und Mitarbeiter des Generalvikariates aufgerufen waren, ihre jeweilige Fachkompetenz einzubringen, um Vorschläge zur Vereinfachung und strukturellen Verbesserung der bischöflichen Verwaltung zu konkretisieren. Zu den verschiedensten Fachgebieten fanden sich Arbeitsgruppen zusammen. Eine dieser Arbeitsgruppen befasste sich mit der Vereinfachung und Transparenz der Bauordnung und der Bezuschussungsrichtlinien. Diese Arbeitsgruppe arbeitete weit über den Ideentag hinaus und hat im Wesentlichen, verstärkt durch andere Mitarbeiter auch aus den Kirchengemeinden, die Ausarbeitung zusammengestellt.

Das vorliegende Regelwerk für Bau- und Baufinanzierungsfragen fasst nun alle geltenden Vorschriften zusammen und dient allen Beteiligten als Nachschlagewerk und Grundordnung. Gleichzeitig wurden viele Regelungen der Bauantragstellung, der Projektdurchführung und auch der Finanzierung überarbeitet und vereinfacht. Dennoch ist ein komplexes Werk zustande gekommen, aber dies ist von der Sache sicherlich so notwendig.

Ich hoffe, dass dieses Regelwerk dazu dient, das Zusammenwirken zwischen Pfarrgemeinden und Bistumsverwaltung zu verbessern und klare Voraussetzungen zu schaffen.

Manfred von Holtum

Generalvikar

###Generalvikar

§ 1

Sachlicher Geltungsbereich

Die Bestimmungen dieses Regelwerkes gelten für Bau- und die damit zusammenhängenden Beschaffungsmaßnahmen der katholischen Kirchengemeinden im Bistum Aachen sowie deren Finanzierungen mit Bistumsmitteln.

(Maßgeblich ist die Geschäftsanweisung für die Verwaltung des Vermögens in den Kirchengemeinden vom 15. Oktober 1996 in der jeweils geltenden Fassung.)

#§ 2

Allgemeines

- 2.1

- Um den guten baulichen Zustand der kirchlichen Gebäude zu gewährleisten, sind von den Kirchenvorständen jährlich unter Zuziehung von Fachleuten Begehungen der einzelnen Objekte vorzunehmen.Dabei ist besonders zu achten auf den Zustand der Dächer, der Rinnen, der Abflußrohre, der Dachstühle (Holzbockbefall oder Schwammbildung), Anstrich der eisernen Dachstühle, Prüfung der Blitzableiter, Rissbildungen im Mauerwerk.Überhaupt sind sämtliche Verwitterungserscheinungen zu überprüfen und es muss besonders darauf geachtet werden, dass alle Holzteile regelmäßig mit holzschützenden Anstrichsystemen gestrichen werden. Ebenso sind die Glockenlager und die Aufhängung der Glockenklöppel sowie die Orgel jährlich zu prüfen.Es empfiehlt sich bezüglich der Wartung der Orgel, der Glocken, der Heizung und der Dächer entsprechende Verträge mit Fachfirmen abzuschließen, die der Genehmigung des Bischöflichen Generalvikariates bedürfen.

- 2.2

- Von jeder Begehung ist ein Protokoll anzufertigen und aufzubewahren. Festgestellte Schäden sind möglichst bald zu beheben und aus den für die laufende bauliche Instandhaltung zur Verfügung stehenden Mitteln zu finanzieren.Die sofortige Behebung kleinerer Schäden und Mängel verhindert unter Umständen das Entstehen von größeren Reparaturmaßnahmen und Kosten. Über größere Schäden ist das Bischöfliche Generalvikariat, Hauptabteilung Finanzen, Bauwesen und Liegenschaften, zu informieren.Bei vernachlässigter Instandhaltung bzw. bei fehlendem Nachweis / Protokoll behält sich das Bischöfliche Generalvikariat, Hauptabteilung Finanzen, Bauwesen und Liegenschaften, vor, die Bezuschussung mit Kirchensteuermitteln zu kürzen, gegebenfalls ganz zu verweigern.

- 2.3

- Baumaßnahmen sind nach den Grundsätzen der Sparsamkeit und Wirtschaftlichkeit zu planen und durchzuführen, auch damit die Kirchengemeinden in der Erfüllung anderer Aufgaben nicht beeinträchtigt werden.

- 2.4

- Im Rahmen der Möglichkeiten, Aufgaben der Vermögensverwaltung zu delegieren, können Kirchenvorstände eine oder auch mehrere für die gesamte Dauer der Baumaßnahme verantwortliche Person(en) bestellen (Bauausschuss). Ihr Aufgabenumfang ist durch schriftliche Vollmacht festzulegen.

§ 3

Genehmigungsverfahren

- 3.1

- Genehmigungspflicht

- 3.1.1

- Folgende Maßnahmen bedürfen jeweils unabhängig vom Gegenstandswert der kirchenaufsichtlichen Genehmigung:

- Die Errichtung von Neubauten,

- Erweiterungen und Umbauten von bestehenden Gebäuden,

- Eingriffe in die Bausubstanz sowie Änderungen im konstruktiven und haustechnischen Bereich sowie der Fassade,

- das Abbrechen von Gebäuden oder sonstigen Bauwerken,

- Gestaltungs- und Umbaumaßnahmen von Kirchen, auch einfache Anstriche, sowie Maßnahmen an Ausstattungsstücken, die dem gottesdienstlichen Gebrauch dienen, sowie Anschaffung und Änderung von Ausstattungsstücken und Kunstgegenständen.(Diese bedürfen einer besonderen Genehmigung der Diözesankommission für kirchliche Kunst.)

- Maßnahmen an Bau und Kunstdenkmalen, Restaurierungsmaßnahmen an Wand- und Deckenmalereien, Ausstattungsstücken und liturgischen Geräten mit historischer Bedeutung,

- Anschaffung von Orgeln, Glocken, Turmuhren sowie deren Restaurierung und größere Reparaturen.(Für die Vergabe von Orgelbauaufträgen und die Abnahme von Orgelbaumaßnahmen gilt die „Ordnung für Orgelbauvorhaben im Bistum Aachen", Kirchlicher Anzeiger für die Diözese Aachen vom 15. Juni 1998, Nr. 108, S.93)

- 3.1.2

- Der kirchenaufsichtlichen Genehmigung bedürfen weiterhin:

- Alle Bau- und Einrichtungsmaßnahmen, die den Aufwand von 25.000,- EUR überschreiten,

- Bau- und Einrichtungsmaßnahmen an kirchlichen Krankenhäusern und Heimen mit einem Gegenstandswert von mehr als 100.000,- EUR.

- 3.1.3

- Eine förmliche Genehmigung braucht zunächst nicht eingeholt zu werden, wenn es sich um die Beseitigung unmittelbar drohender Gefahren handelt oder um Sofortmaßnahmen, die zur Vermeidung weitergehender Schäden erforderlich sind. Über solche Maßnahmen ist das Bischöfliche Generalvikariat, Hauptabteilung Finanzen, Bauwesen und Liegenschaften, jedoch unverzüglich zu verständigen.

- 3.1.4

- Nichtgenehmigte, jedoch genehmigungspflichtige Bauausführungen können zur Stilllegung der Baumaßnahme durch das Bischöfliche Generalvikariat, Hauptabteilung Finanzen, Bauwesen und Liegenschaften, führen. Kosten, die hierdurch entstehen, gehen zu Lasten der Kirchengemeinde (siehe auch § 5, 5.2).

- 3.1.5

- Sollte sich während der Durchführung einer Maßnahme, die ursprünglich den Aufwand von 25.000,- EUR unterschritt, ergeben, dass der Gesamtaufwand die Summe von 25.000,- EUR übersteigt, wird die Maßnahme insgesamt genehmigungspflichtig.(Maßgeblich ist die Geschäftsanweisung für die Verwaltung des Vermögens in den Kirchengemeinden vom 15. Oktober 1996 in der jeweils geltenden Fassung.)Sobald die Überschreitung erkennbar wird, ist unverzüglich das Bischöfliche Generalvikariat, Hauptabteilung Finanzen, Bauwesen und Liegenschaften, zu unterrichten und eine kirchenaufsichtliche Genehmigung zu beantragen.

- 3.2

- GenehmigungsvoraussetzungenDie Erteilung der kirchenaufsichtlichen Genehmigung setzt voraus:

- mit der Fachabteilung im Bischöfliche Generalvikariat abgestimmte Planungsunterlagen,

- eine auf dieser Grundlage ermittelte Kostenberechnung gem. DIN 276,

- einen kostendeckenden Finanzierungsplan,Erforderlichenfalls stimmt das Bischöfliche Generalvikariat, Abt. Haushaltswesen, mit dem Kirchenvorstand die Finanzierung der Maßnahme ab bzw. erteilt:

- bei nicht genehmigungspflichtigen, aber bezuschussungsfähigen Maßnahmen einen Bescheid über die Finanzierung mit Angabe des Bistumszuschusses(Angaben über die Höhe des Zuschusses siehe Finanzierungsregeln)

- bei genehmigungspflichtigen Maßnahmen einen Vorbescheid zur Finanzierung der Maßnahme einschl. Angabe des Bistumszuschusses

- einen Kirchenvorstandsbeschluss zur Durchführung der Maßnahme und zum FinanzierungsplanDer Kirchenvorstand beschließt bei gesicherter Gesamtfinanzierung die Durchführung der Maßnahme und deren Finanzierung im Detail. Evtl. öffentliche Mittel müssen rechtsverbindlich bewilligt sein. Der Kirchenvorstandsbeschluss ist zweifach und beglaubigt dem Bischöflichen Generalvikariat, Abt. Haushaltswesen, vorzulegen.Gem. § 13(3) der Satzung für die Pfarrgemeinderäte vom 15. April 1997 ist u.a. bei Neu- und Umbauten von pfarrlichen Gebäuden sowie Anschaffungen von mehr als 2.500,- EUR der Pfarrgemeinderat rechtzeitig zu informieren und zu hören.[§ 13(3): Vor bedeutenden Entscheidungen des Kirchenvorstandes „vor allem Grenzveränderungen, Verkauf von Grundstücken und Gebäuden, Neu- und Umbauten von pfarrlichen Gebäuden, Veränderungen von Personalstellen in der Pfarrgemeinde sowie Anschaffungen von mehr als 2.500,- EUR „ist der Pfarrgemeinderat rechtzeitig zu informieren und zu hören; (vgl. auch Artikel 735 §4 der Diözesanstatuten)]Bei entsprechenden Eingaben an das Bischöfliche Generalvikariat muss dem Kirchenvorstandsbeschluss die Stellungnahme des Pfarrgemeinderates beigefügt werden.Die der Genehmigung beigefügte Verpflichtungserklärung ist nach Unterschrift des Kirchenvorstandes in einfacher Ausfertigung an das Bischöfliche Generalvikariat, Abt. Haushaltswesen, zurückzusenden.

§ 4

Planungstechnische Abwicklung

- bei genehmigungspflichtigen Maßnahmen

- 4.1

- Bedarfs- und Grundlagenermittlung (unter Zugrundelegung der DIN 276)

- 4.1.1

- Die Kirchengemeinden tragen unter Vorlage entsprechender Beschlüsse ihrer Gremien ihre Vorstellungen über bauliche oder gestalterische Maßnahmen dem Bischöflichen Generalvikariat schriftlich vor (Vorklärung). Eine Inanspruchnahme von Architekten- bzw. Ingenieurleistungen oder Leistungen sonstiger Fachleute erfolgt in diesem Verfahrensstadium noch nicht.

- 4.1.2

- Durchführung ist jeweils die Abstimmung mit dem Bischöfliche Generalvikariat, Hauptabteilung Finanzen, Bauwesen und Liegenschaften, notwendig. Darüber hinaus entscheidet diese Hauptabteilung nach Abschluss der Vorklärung über die Freigabe der Planung (Planungsgenehmigung).

- 4.1.3

- Generalvikariat sind folgende Angaben erforderlich:

- Problemstellung

- Grundstücks- und Gebäudeverhältnisse

- Finanzierungsmöglichkeiten

- 4.1.4

- Alle Planungskosten gehen bis zur Erteilung der kirchenaufsichtlichen Genehmigung zu Lasten der Kirchengemeinde. Erst bei Erteilung der kirchenaufsichtlichen Genehmigung sind diese Kosten gegebenenfalls bezuschussungsfähig.

- 4.2

- Planungsverfahren

- 4.2.1

- Nach Festlegung von Notwendigkeit und Umfang eines Bauvorhabens können in Abstimmung mit der zuständigen Fachabteilung Architekt und Sonderfachleute beauftragt werden, wobei die entsprechenden Vertragsmuster des Bistums Aachen anzuwenden sind.Mit Planungsaufgaben dürfen nur qualifizierte Architekten bzw. Sonderfachleute beauftragt werden. Verträge mit Architekten und Sonderfachleuten bedürfen der kirchenaufsichtlichen Genehmigung.

- 4.2.2

- Diese Verträge werden erst mit der kirchenaufsichtlichen Genehmigung des Vertrages rechtsverbindlich. Vorher dürfen Entwurfs- und Planungsaufgaben nicht in Auftrag gegeben werden. Die Planungsphasen werden dem Bedarf entsprechend kirchenaufsichtlich freigegeben.

- 4.3

- Beteiligung außerkirchlicher Behörden

- 4.3.1

- Verhandlungen des Kirchenvorstandes mit staatlichen oder kommunalen Behörden bzw. Anträge an diese haben in Abstimmung mit dem Bischöflichen Generalvikariat zu erfolgen (z.B. Bauvoranfrage, Antrag auf Erteilung der Baugenehmigung, Anträge auf Förderung mit Landes-, Kreis- oder städtischen Mitteln, Erlaubnis gem. § 9 Denkmalschutzgesetz usw.).

- 4.3.2

- Die kirchenaufsichtliche Genehmigung ersetzt nicht evtl. erforderliche Genehmigungen nach dem öffentlichen Recht. Insbesondere wird darauf hingewiesen, dass vor Beginn von Maßnahmen an eingetragenen Denkmalen die Erlaubnis nach § 9 Denkmalschutzgesetz NW bei der jeweiligen Zivilgemeinde als zuständige Untere Denkmalbehörde einzuholen ist.Bei Bau- und Beschaffungsmaßnahmen, die denkmalwerte Gebäude und Gegenstände betreffen, sind die Zuständigkeiten der Unteren Denkmalbehörden und des Rheinischen Amtes für Denkmalpflege, ebenso wie die verfassungsmäßigen Rechte der Kirchengemeinden zu beachten.Alle denkmalrelevanten Vorhaben sind daher dem Bischöfliche Generalvikariat, Hauptabteilung Finanzen, Bauwesen und Liegenschaften, so früh wie möglich mitzuteilen, damit von dort die notwendigen Gespräche mit den Denkmalbehörden eingeleitet werden können.

- 4.3.3

- Ergeben sich im öffentlich-rechtlichen Genehmigungsverfahren notwendige Planungsänderungen, ist die zuständige Fachabteilung hiervon unverzüglich zu unterrichten. (Evtl. bestehende Rechtsmittelfristen sind zu beachten.)Abweichungen von der kirchenaufsichtlich genehmigten Planung bedürfen der erneuten Genehmigung des Bischöflichen Generalvikariates.

- 4.3.4

- Erst nach Einverständnis des Bischöflichen Generalvikariates, Hauptabteilung Finanzen, Bauwesen und Liegenschaften, kann die Baugenehmigung nach öffentlichem Recht beantragt werden.Die endgültige Baugenehmigung ist dieser Hauptabteilung vorzulegen.(Zur Beachtung: Baumassnahmen an Kirchen, Pfarrhäusern und Pfarrheimen sind nach ständiger Rechtsprechung von Baugenehmigungsgebühren gem. § 8 Abs. 1, Ziffer 5 Geb.G.NW befreit; siehe rechtskräftige Urteile des OVG NW vom 22. Januar 1979 sowie VG Minden vom 7. November 1975).

§ 5

Bautechnische Abwicklung

- bei genehmigungspflichtigen Maßnahmen

- bei bezuschussungsfähigen Maßnahmen

- 5.1

- Ausschreibung und Vergabe von Bauleistungen

- 5.1.1

- Vor Erteilung der kirchenaufsichtlichen Genehmigung dürfen keine Bauleistungen ausgeschrieben oder vergeben werden.

- 5.1.2

- Um einen realistischen Kostenüberblick zu erhalten, muss „sobald die erforderlichen Genehmigungen vorliegen „der überwiegende Teil der Gewerke auf der Grundlage der Ausführungsplanung nach VOB ausgeschrieben werden.Das Vergabeverfahren mit Wertung und Prüfung der Angebote ist nach Möglichkeit so weit voranzutreiben, daß vor Beauftragung rund 70% der geschätzten Herstellungskosten durch Unternehmerangebote belegt sind.

- 5.1.3

- In der Regel ist eine beschränkte Ausschreibung nach VOB/A bzw. VOL/A durchzuführen, sofern nicht durch öffentliche Förderungsbestimmungen die öffentliche Ausschreibung gefordert wird. Die freihändige Vergabe bedarf der vorherigen Zustimmung des Bischöflichen Generalvikariates. Auch in diesem Falle sind in der Regel mehrere Angebote einzuholen.

- 5.1.4

- Die Ausschreibung macht die Vereinbarung vom Werkvertragsrecht gem. § 631 ff. BGB zur Auflage.Die Gewährleistung beträgt in der Regel 5 Jahre (abweichend von den Bestimmungen der VOB Teil A).Bietereigene Geschäftsbedingungen werden grundsätzlich ausgeschlossen.

- 5.1.5

- Zu Submissionsterminen ist mindestens ein Kirchenvorstandsmitglied oder eine vom Kirchenvorstand bevollmächtigte Person hinzuzuziehen.

- 5.1.6

- Weichen Ausschreibungsergebnisse von der vorläufigen Gesamtkostenermittlung ab, ist vor einer Vergabe das weitere Vorgehen mit der zuständigen Fachabteilung abzustimmen. Gegebenfalls ist eine Änderung der kirchenaufsichtlichen Genehmigung erforderlich.

- 5.1.7

- Das Vergabeverfahren ist von der Kirchengemeinde unter Beteiligung des Architekten und der Sonderfachleute entsprechend den Grundsätzen der VOB bzw. der VOL durchzuführen, soweit sich nicht aus dieser Baumaßnahmenordnung Abweichungen ergeben.

- 5.1.8

- Die Auftragserteilung erfolgt schriftlich durch den Kirchenvorstand. Sie ist vom Vorsitzenden des Kirchenvorstandes oder dessen Stellvertreter und zwei weiteren Kirchenvorstandsmitgliedern zu unterschreiben.Die Berechtigung zur Auftragserteilung kann durch entsprechende Vollmacht - auch an den Architekten - delegiert werden. Dieser hat unter Angabe der Auftragssumme den Kirchenvorstand über die Vergabe zu unterrichten.

- 5.1.9

- Zu beauftragen ist der preisgünstigste Bieter, sofern sein Angebot unter Berücksichtigung aller technischen, wirtschaftlichen und ggf. auch gestalterischen Gesichtspunkten eine einwandfreie Ausführung und Gewährleistung erwarten lässt.

- 5.1.10

- Eine evtl. Aufhebung der Ausschreibung ist überhaupt nur nach § 26 VOB/A möglich.

- 5.1.11

- Eine evtl. Aufhebung der Ausschreibung ist überhaupt nur nach § 26 VOB/A möglich.

- Das Vorhaben, Arbeiten in manueller Eigenleistung auszuführen, ist rechtzeitig vor Inangriffnahme der Baumaßnahme beim Bischöflichen Generalvikariat, Hauptabteilung Finanzen, Bauwesen und Liegenschaften, zur Beurteilung und Genehmigung anzumelden. Dein schriftlichen Antrag sind prüffähige Unterlagen, z.B. das Angebot einer Fachfirma bzw. eine Kostenberechnung des Architekten beizufügen. Nicht genehmigte manuelle Eigenleistungen bleiben bei der Förderung mit Kirchensteuermitteln unberücksichtigt.

- Zu manuellen Eigenleistungen dürfen nur Personen herangezogen werden, die die entsprechenden persönlichen und fachlichen Voraussetzungen für eine ordnungsgemäße Durchführung der jeweiligen Leistungen erfüllen oder unter der fachlichen Leitung des Architekten stehen. In Zweifelsfällen entscheidet die zuständige Fachabteilung des Bischöflichen Generalvikariates. Die gesamtschuldnerische Haftung des Architekten bleibt hiervon unberührt.

- Bei gefährlichen Arbeiten, z.B. bei der Verwendung von Gerüsten, Arbeiten in größerer Höhe oder bei Elektroarbeiten, stimmt der Kirchenvorstand die erforderlichen Sicherheitsmaßnahmen mit der Fachabteilung des Bischöflichen Generalvikariates bzw. mit dem Architekten ab.

- 5.1.12

- Bezüglich des Versicherungsschutzes und aus Gewährleistungsgründen ist es zwingend erforderlich, dass die Bauherrin den Baubeginn und die Baufertigstellung dem Bischöflichen Generalvikariat, Hauptabteilung Finanzen, Bauwesen und Liegenschaften, anzeigt. Entsprechende Vordrucke (Baubeginns- und Baufertigstellungsanzeige) werden jedem Genehmigungsvorbescheid beigefügt und sind spätestens 7 Arbeitstage vor Baubeginn bzw. nach Baufertigstellung vorzulegen.Dieses gilt auch für einen unter Versicherungsschutz stehenden Schadensfall (z.B. Feuer-, Sturm-, Leitungswasser-, Glasbruchschäden).Vorhaben, Arbeiten in manueller Eigenleistung auszuführen, sind vor deren Durchführung der Versicherungsabteilung zu melden.

- 5.1.13

- Bei Bauunterhaltungsmaßnahmen im Bereich der Dienstwohnungen (Pfarrhäuser, Kaplaneien, Subsidiarwohnungen) sollte grundsätzlich eine normale und solide Ausführung und Ausstattung als vertretbarer finanzieller Maßstab zugrunde gelegt werden. Für die als Beispiel nachfolgend genannten Punkte kann folgende Ausführung als Richtlinie dienen:Fenster:

Kompletter Austausch nur, wenn Fenster und Rahmen nicht mehr reparierbar sind. Wenn Austausch nötig, dann Ausführung in Holz (möglichst keine Tropenhölzer) und Isolierverglasung.Fußböden:

Vorzugsweise Linoleum oder HolzoberbelagWände:

Als bezuschussungsfähiger Aufwand wird Raufasertapete mit wischfestem und diffusionsfähigem Anstrich anerkannt. Wird stattdessen Tapete zur Wandgestaltung gewünscht, so sind die hierdurch entstehenden Kosten vom Stelleninhaber zu tragen.Heizung:

Bei nachträglichem Einbau oder Umbau sind senkrechte Steigleitungen auf der Wand zu verlegen. Thermostat -Ventile sind vorzusehen. - 5.1.14

- Bei Wohnungen für Laienangestellte sind nur Bauunterhaltungsarbeiten an Dach und Fach anzuerkennen. Schönheitsreparaturen für Dienstwohnungen – bei kircheneigenen und bei angemieteten – sind durch den Laienangestellten als Dienstwohnungsinhaber selbst zu tragen (§ 8 Abs. 3 der Dienstwohnungsverordnung; Anlage 11 zur KAVO)

- 5.2

- Baubeginn, Baudurchführung und KostenüberwachungDie Durchführung der Massnahme darf erst begonnen bzw. Aufträge dürfen erst vergeben werden, wenn die kirchenaufsichtliche Genehmigung durch das Bischöfliche Generalvikariat erteilt worden ist. Hiermit werden alle Einzelaufträge einer Baumaßnahme rechtsgültig.Vorzeitiger Baubeginn sowie nicht rechtzeitig beantragte Mehrkosten schliessen grundsätzlich eine Förderung mit Kirchensteuermitteln aus.Abweichungen vom genehmigten Gegenstand und Umfang der Maßnahme führen unter Umständen zur Rückforderung von Kirchensteuermitteln.Baumaßnahmen sind nach der kirchenaufsichtlichen Genehmigung zügig durchzuführen und abzuschliessen sowie ggf. unverzüglich in Form einer Baurechnung (ab 50.000,- EUR) nachzuweisen. Andernfalls ist eine teilweise Rücknahme der Zuschussbewilligung möglich.

- 5.2.1

- Verbindlich für die Ausführung bleiben die der Genehmigung zugrundeliegenden Unterlagen.Die Kirchengemeinde und der Architekt haben fortlaufend zu überprüfen, ob Umfang und Gegenstand der kirchenaufsichtlichen Genehmigung eingehalten werden können.Sollten genehmigte Maßnahmen nicht oder nur teilweise zur Ausführung gelangen, so ist das Bischöfliche Generalvikariat unter Darlegung der Gründe frühestmöglich zu informieren.

- 5.2.2

- Der Kirchenvorstand ist ebenso verpflichtet, sich laufend durch den verantwortlichen Architekten über die kostenmäßige Entwicklung genehmigter Maßnahmen im Zuge der Bauausführung unterrichten zu lassen, wobei der Architekt ausdrücklich zu bestätigen hat, dass die Durchführung planmäßig, d.h. wie genehmigt vonstatten geht.Zeichnen sich jedoch Kostenverschiebungen innerhalb der Gewerke bzw. Überschreitungen ab, so haben die Kirchengemeinde und der Planer das Generalvikariat unter Berücksichtigung der DIN 276 frühestmöglich zu unterrichten und diese zu begründen.Gegebenenfalls sind Deckungsvorschläge (z. B. Einsparungen in anderen Positionen oder zusätzliche Eigenleistungen bzw. Mittel Dritter) und die kirchenaufsichtliche Genehmigung für die weitere Durchführung der Maßnahme einzuholen.Auf die der kirchenaufsichtlichen Genehmigung beigefügte Verpflichtungserklärung wird hingewiesen.

- 5.2.3

- Die zuständige Fachabteilung des Bischöflichen Generalvikariates begleitet die Baumaßnahme so weit, dass die technische und gestalterische Qualität, die der Planung zugrunde lag, erreicht wird.Beauftragte des Bischöflichen Generalvikariates, Hauptabteilung Finanzen, Bauwesen und Liegenschaften, haben jederzeit das Recht, unangemeldet das Baugrundstück zu betreten und in Abstimmung mit dem Kirchenvorstand und ggfls. dem beauftragten Architekten Anordnungen zu treffen. In dringenden Fällen (wenn Gefahr für Leib und Leben besteht) kann von der v.g. Abstimmung abgesehen werden.

- 5.3

- Bauabnahmen

- 5.3.1

- Entsprechend dem Fortschritt der Baumaßnahme sind Abnahmen bzw. Teilabnahmen mit Architekt, Vertretern der Bauherrschaft und mit den bauausführenden Unternehmen durchzuführen. Abnahmeprotokolle sind zu fertigen und neben den vorgenannten Beteiligten zudem dem Bischöflichen Generalvikariat, Hauptabteilung Finanzen, Bauwesen und Liegenschaften, vorzulegen. Für die Schlussabnahme gelten die Bestimmungen des Architektenvertrages.Die Beteiligung eines Vertreters der zuständigen Fachabteilung an der Abnahme ist nur in begründeten Einzelfällen vorgesehen.

- 5.3.2

- Das Abnahmeprotokoll muss enthalten:

- das Datum der Abnahme (sehr wichtig für den Beginn der Gewährleistungsfrist),

- die Bestätigung der Brauchbarkeit der abgenommenen Leistungen,

- genaue Angaben etwaiger nachbesserungsbedürftiger Leistungsmängel oder Bauschäden,

- Unterschriften eines bevollmächtigten Vertreters des kirchlichen Bauherrn sowie des bauleitenden Architekten/ Fachingenieurs.Weisen die erbrachten Leistungen wesentliche Mängel auf, so ist die Abnahme zu verweigern. Eine Abnahmebescheinigung darf dann nicht erteilt werden.

- 5.3.3

- Der Kirchenvorstand darf das Bauwerk oder die einzelne Bauleistung vor Abnahme nicht in Benutzung nehmen, weil ansonsten die Ingebrauchnahme als Abnahme gilt.

- 5.4

- Objektbetreuung und Dokumentation

- 5.4.1

- Die Kirchenvorstände wirken darauf hin, dass der Architekt bzw. die Fachingenieure die Bauleistungen oder die gelieferte Anlage bis zum Ablauf der vereinbarten Gewährleistungsfrist auf Mängel untersuchen und die Gewährleistungsrechte der Kirchengemeinde gegenüber Unternehmern und Lieferanten wahrnehmen.Insbesondere vor Ablauf der Frist haben die Vorgenannten eine gemeinsame Begehung des Bauwerks vorzunehmen.

- 5.4.2

- Der Architekt übergibt der Kirchengemeinde die von ihm erstellte Dokumentation der Baumaßnahme. Diese nimmt die Bauakten gemäß den einschlägigen Vorschriften (Kirchlicher Anzeiger für die Diözese Aachen vom 15. August 1991, Nr. 126, S. 120 und Nr. 127, S. 122) in Verwahrung.

- 5.4.3

- Die Baumaßnahme ist gemäß Leistungsphase 9 der Honorarordnung für Architekten und Ingenieure zu dokumentieren.

- 5.4.4

- Zeichnungen und die dazugehörenden Unterlagen müssen mikro-verfilmungsgerecht sein. Hierzu ist es erforderlich, daß nur Zeichnungsformate entsprechend der DIN 476 bzw. 823 und Beschriftungen entsprechend DIN 16 und 17 ausgeführt werden.

- 5.4.5

- Transparentpausen dürfen nur von Original gefertigt werden. Dies gilt auch für die gemäß Architektenvertrag auszuhändigenden Unterlagen. Sie müssen vor Abgabe an den Bauherrn dem Bischöflichen Generalvikariat, Hauptabteilung Finanzen, Bauwesen und Liegenschaften, zur Mikroverfilmung o.ä. zur Verfügung gestellt werden.

- 5.4.6

- Bei Instandsetzungsmaßnahmen und Umbauten ist der Vor-, Zwischen- und Endzustand in Schrift und Bild ausreichend zu dokumentieren.

§ 6

Finanzielle Abwicklung

- 6.1

- Abrechnungsverfahren

- 6.1.1

- Alle Rechnungen, die Bau- und Einrichtungsmaßnahmen betreffen, müssen – soweit ein Architekt eingeschaltet ist – vor Zahlungsveranlassung diesem zunächst zur Prüfung vorgelegt werden. Bei Baumaßnahmen, für die ein Baujournal geführt wird, hat der Architekt auf den jeweiligen Rechnungen neben seinem Prüfvermerk den Titel bzw. die Kostengruppe der DIN 276 zu vermerken, zu dessen Lasten die Verbuchung durch den Rendanten vorzunehmen ist. Rechnungen, die nicht den Prüfungs- und Freigabevermerk des Architekten aufweisen, dürfen nicht zur Zahlung angewiesen werden.

- 6.1.2

- Für alle Maßnahmen, auch diejenigen, die ohne Einschaltung eines Architekten durchgeführt werden, gilt, daß Abschlags- und Schlusszahlungen nach VOB in der zuletzt gültigen Fassung erfolgen müssen. Der Unternehmer hat gegenüber dem Bauherrn einen Anspruch auf Abschlags- und Schlusszahlung. Bei Abschlagszahlungen werden maximal 90 % der erbrachten Leistung freigeben. Bei Schlusszahlungen ist eine prüffähige Schlussrechnung vorzulegen und sollte ein Sicherheitsbetrag in Höhe von 5 % der Abrechnungssumme einbehalten werden, der im Falle der Gewährung - banküblicher Sicherheiten ausgezahlt werden kann.

- 6.1.3

- Architekten- und Fachingenieur-Schlussrechnungen können vor deren Anweisung dem Bischöflichen Generalvikariat, Hauptabteilung Finanzen, Bauwesen und Liegenschaften, unter Beifügung von Kostenschätzung, Kostenanschlag und Kostenfeststellung zur Prüfung vorgelegt werden.

- 6.1.4

- Erst nach Prüfung durch den Architekten und Anweisung der berechtigten Person können Zahlungen durch den Rendanten geleistet werden

- 6.2

- Rechnungstechnische Abwicklung

- 6.2.1

- Bau- und Einrichtungsmaßnahmen mit einem genehmigten Gesamtkostenbetrag bis zu 50.000,- EUR, die voraussichtlich innerhalb eines Rechnungsjahres durchgeführt und abgeschlossen werden:Alle für die Baumaßnahme anfallenden Einnahmen und Ausgaben sind im Journal der Kirchenkasse unter „Außerordentliche Einnahmen / Ausgaben“ zu buchen und im Rahmen der Kirchenrechnung nachzuweisen.

- 6.2.2

- Bau- und Einrichtungsmaßnahmen mit einem genehmigten Gesamtkostenbetrag von über 50.000,- EUR.Für diese Baumaßnahmen ist ein gesondertes Baujournal mit eigenem Girokonto zu führen.Alle Buchungsvorgänge sind über das Baujournal (Formblatt) nachzuweisen, das gleichzeitig als Baurechnung dient. Die Abrechnung kann auch mittels EDV erstellt werden.

- 6.2.3

- Kirchengemeinde je nach Bedarf bei der Haushaltsabteilung abgerufen. Bis zu 5% des Zuschusses, mindestens aber 2.500,- EUR werden bis zum Eingang der Baurechnung aus dem Bistumszuschuss zurückbehalten. Die Auszahlung des Restbetrages kann abhängig vom vorläufig festgestellten Abrechnungsergebnis ganz oder zum Teil unterbleiben. Auch sind erste Rückforderungen möglich.Bistumsmittel dürfen nur nach vorrangigem Einsatz von Eigenmitteln bzw. nach Baufortschritt / Bedarf beim Bischöflichen Generalvikariat, Abteilung Haushaltswesen, abgerufen werden. Vorzeitiger Mittelabruf führt gegebenenfalls zur Berechnung von Zinsen.

- 6.2.4

- vereinnahmen: Übrige Finanzmittel sind aus den entsprechenden Ausgabetiteln der Kirchenrechnung deckungsgleich und im gleichen Haushaltsjahr in das Baueinnahmejournal zu übertragen.

- 6.2.5

- Zur Baurechnung hat der Architekt dem Kirchenvorstand unverzüglich nach Vollendung der Arbeiten einen Abschlussbericht über das Bauvorhaben vorzulegen, der auch die Bestätigung enthalten muss, dass die Arbeiten in vollem Umfange gemäß den der kirchenaufsichtlichen Genehmigung zugrundeliegenden Unterlagen ausgeführt worden sind.Die im Abschlussbericht enthaltene Zusammenstellung der entstandenen Ausgaben muss mit den in der Rechnungslegung des Rendanten nachgewiesenen Ausgaben übereinstimmen. Abweichungen sind zu begründen.Der Kirchenvorstand nimmt nach Abschluss der Maßnahme die Baurechnung ab und legt sie mit allen Belegen und dem Abschlussbericht des Architekten dem Bischöflichen Generalvikariat zur Überprüfung vor.

- 6.2.6

- Der Kirchenvorstand gibt nach Abstimmung mit dem Architekten evtl. vorhandene Zahlungsrückstände, d.h. unbezahlte oder noch zu erwartende Rechnungen an.

- 6.2.7

- Den aus der Baurechnung ermittelten Bestand überträgt der Rendant auf das Journal der Kirchenkasse. (Außerordentliche Einnahmen / Ausgaben)

- 6.2.8

- Nach Prüfung durch die betreffenden Abteilungen setzt das Bischofliche Generalvikariat, Abteilung Haushaltswesen, den Bistumszuschuss endgültig fest und erstellt einen Prüfbescheid. Evtl. überzahlte Bistumsmittel werden zurückgefordert.

§ 7

Allgemeine Finanzierungsregeln

- 7.1

- SubsidiaritätsprinzipBistumsmittel können nachrangig (d.h. nach Ausschöpfung aller Eigenleistungsmöglichkeiten bzw. Förderung durch Dritte) bewilligt werden.

- 7.2

- Gewährung von BistumsmittelnBistumsmittel werden nur auf Antrag und im Rahmen verfügbarer Haushaltsmittel gewährt. Hierauf besteht kein Rechtsanspruch.

- 7.3

- Festsetzung der FinanzierungDie Festsetzung der Finanzierung erfolgt nach den nachstehenden Finanzierungsregeln und im übrigen nach den sonstigen jeweils geltenden Haushalts- und Finanzierungsrichtlinien.

- 7.4

- Förderung manueller EigenleistungenBei der Bezuschussung von manuellen Eigenleistungen ist die geprüfte Kostenberechnung auf der Basis von Unternehmerpreisen oder die Kostenberechnung des Architekten jeweils ohne Mehrwertsteuer Grundlage der Förderung (siehe 5, 5.1.11).

- 7.5

- DarlehensaufnahmenDie Aufnahme von Darlehen (innere Darlehen oder Kapitalmarktdarlehen) ist unabhängig von der Höhe genehmigungspflichtig. Hierzu ist die Vorlage eines Kirchenvorstandsbeschlusses in zweifacher Ausfertigung notwendig, der die genauen Konditionen des Darlehens beinhaltet.Die Refinanzierung eines Darlehens bei nicht wirtschaftlich genutzten Objekten erfolgt aus Sammlungen, Spenden und freien Mitteln. Das Darlehen sollte eine Laufzeit von 5 Jahren nicht überschreiten.Die Refinanzierung eines Darlehens bei wirtschaftlich genutzten Objekten ist aus dem fondsbezogenen Gesamtmietaufkommen sicherzustellen.(Siehe auch 8 Abs. 2 der Richtlinie „Schlüsselzuweisungen für die Kirchengemeinden des Bistums Aachen").Eine Vorlage zur Beschlussfassung kann beim Bischöflichen Generalvikariat, Abteilung Haushaltswesen, angefordert werden.

- 7.6

- Zweckbindung von KirchensteuermittelnZuschüsse aus Kirchensteuermitteln werden mit einer Zweckbindung von 20 Jahren gewährt. Bei vorzeitiger Zweckänderung oder Verkauf kann der Bistumszuschuss zeitanteilig zurückgefordert werden.

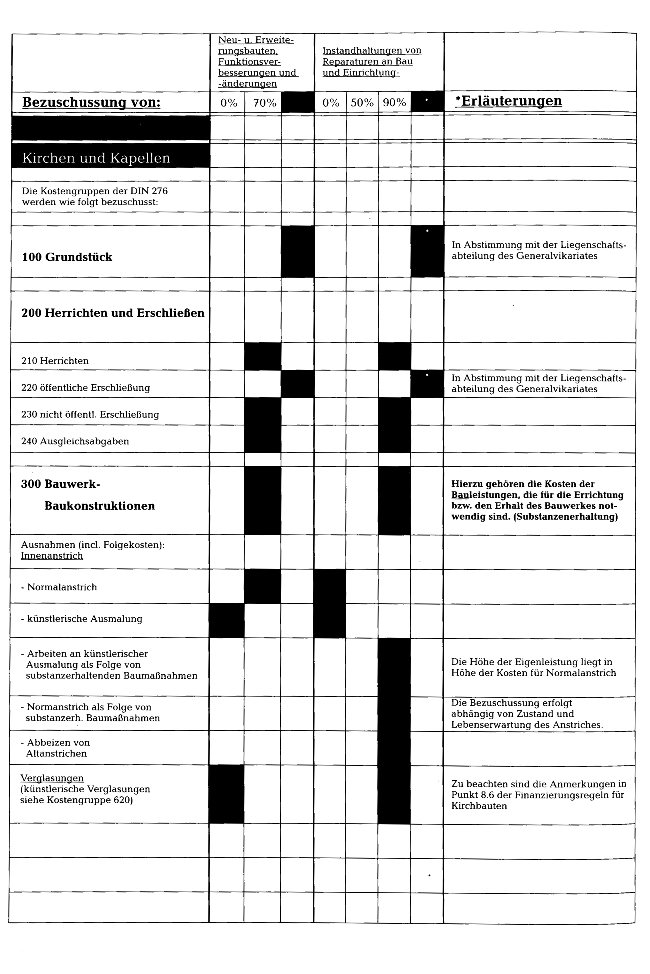

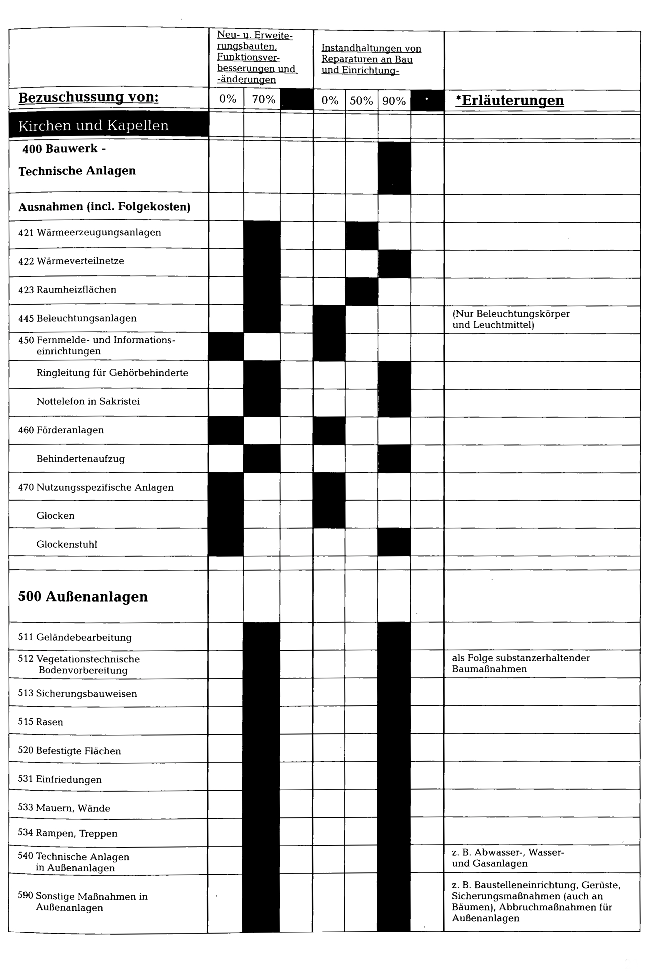

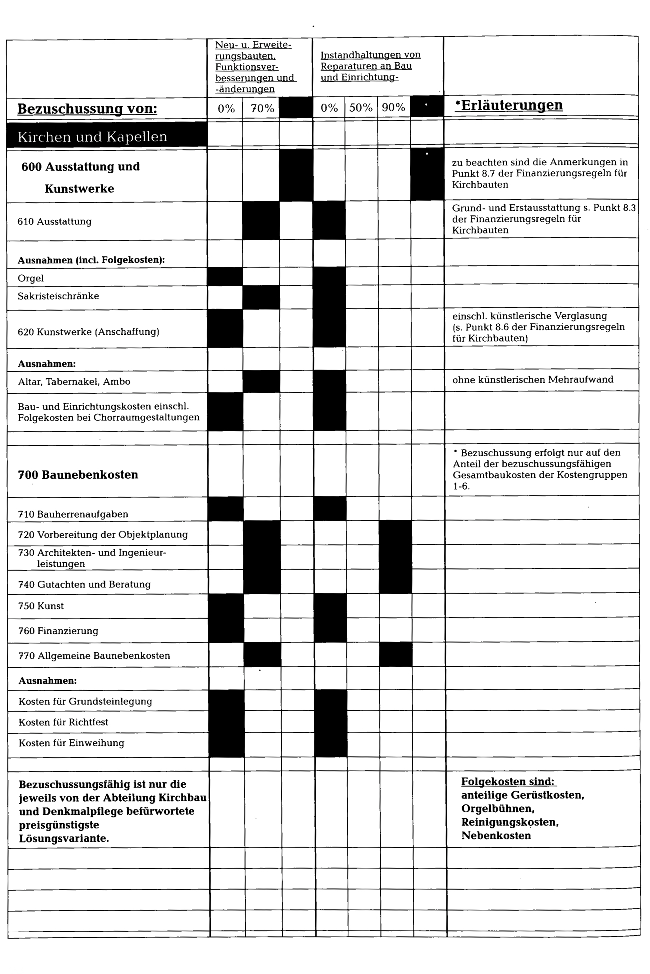

§ 8

Finanzierungsregeln für Kirchbauten

- 8.1

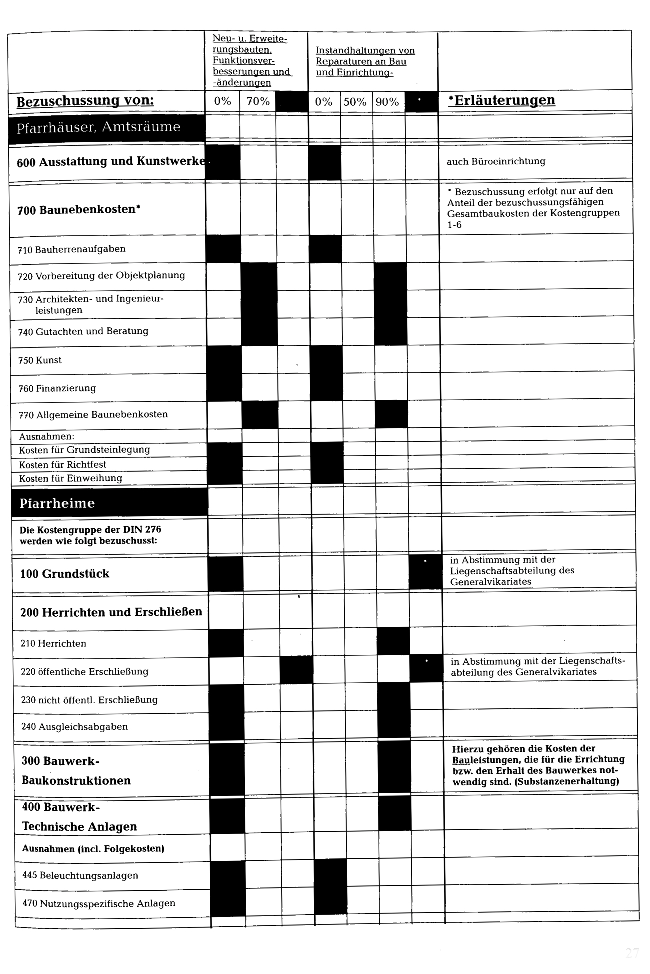

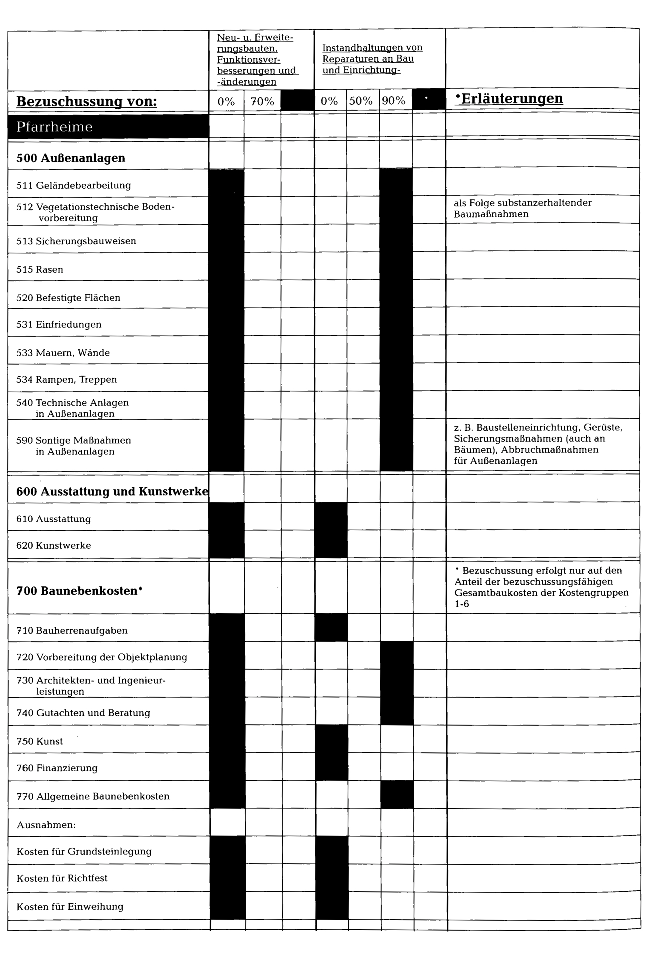

- Bistumsmittel können zu notwendigen Investiven- und Instandhaltungsmaßnahmen - sowie in den besonders bezeichneten Fällen (siehe § 8, 8.3 / 8.4) auch zu Einrichtungsmaßnahmen bei anerkannten Kosten von mehr als 5.000,- EUR gewährt werden.

- 8.2

- Zur Finanzierung eines Kirchenneu- oder Ersatzbaues einschl. Außenanlagen und notwendiger Erstausstattung ist eine Eigenleistung von 30%, mindestens aber 75.000,- EUR zu erbringen. Eine Einzelfallregelung bleibt vorbehalten.

- 8.3

- Zur bezuschussungsfähigen Erstausstattung einer Kirche gehören: Altar, Ambo, Tabernakel, Bestuhlung, Sedilien, Taufbecken, Kreuz, Kerzenständer, Apostelkreuze, ewiges Licht und Beleuchtungskörper.Nicht bezuschussungsfähig,sind: Die endgültige Komplettierung der Ausstattung wie Orgel, Glocken, Lautsprecher, Liedanzeiger und besonderer künstlerischer Mehraufwand an Altar, Ambo, Tabernakel, Verglasung etc.

- 8.4

- Die Neubau- und die Ersatzbaukosten des Turms sind aus freien Eigenmitteln zu finanzieren.Die Bezuschussung von Turminstandsetzungen ist abhängig vom Lebensalter. In den ersten 20 Jahren nach Fertigstellung eines Kirchturmes werden Baumaßnahmen an diesem nicht bezuschusst. Die Bezuschussung beginnt beim Lebensalter von 20 Jahren mit 20% Bistumszuschuss und erreicht beim Alter von 40 Jahren den Höchstzuschuss für Kircheninstandsetzungen.

- 8.5

- Besondere Gestaltung der Außenanlagen (Brunnen, Wasserbecken, Teiche, Wasserspiele, Fahnenstangen sowie aufwendige Bepflasterungen und Kunstwerke etc.) wird nicht bezuschusst.

- 8.6

- Grundlage für die Bezuschussung der Instandsetzung von Verglasungen und Bodenoberbelägen sind die notwendigen und angemessenen Kosten, die vom Bischöflichen Generalvikariat, Abteilung Kirchbau und Denkmalpflege, unter architektonischen, künstlerischen, technischen und gegebenenfalls denkmalpflegerischen Gesichtspunkten ermittelt werden. Der Bistumszuschuss wird als Höchstzuschuss gewährt.

- 8.7

- Die Substanzsicherung (Erstsicherung) denkmalwerter Ausstattungsgegenstände oder Kunstobjekte ist bezuschussungsfähig. Die weitere Bezuschussung von Folgemaßnahmen ist von öffentlicher Förderung (öffentliche Denkmalmittel, Kulturstiftungen etc.) abhängig und auf jeden Einzelfall bezogen zu behandeln.Zur Finanzierung der Konservierung denkmalwerter Ausstattungsgegenstände oder Kunstobjekte ist eine Eigenleistung von 30% zu erbringen. Bei einer Erstsicherung entfällt die Mindesteigenleistung von 5.000,- EUR.

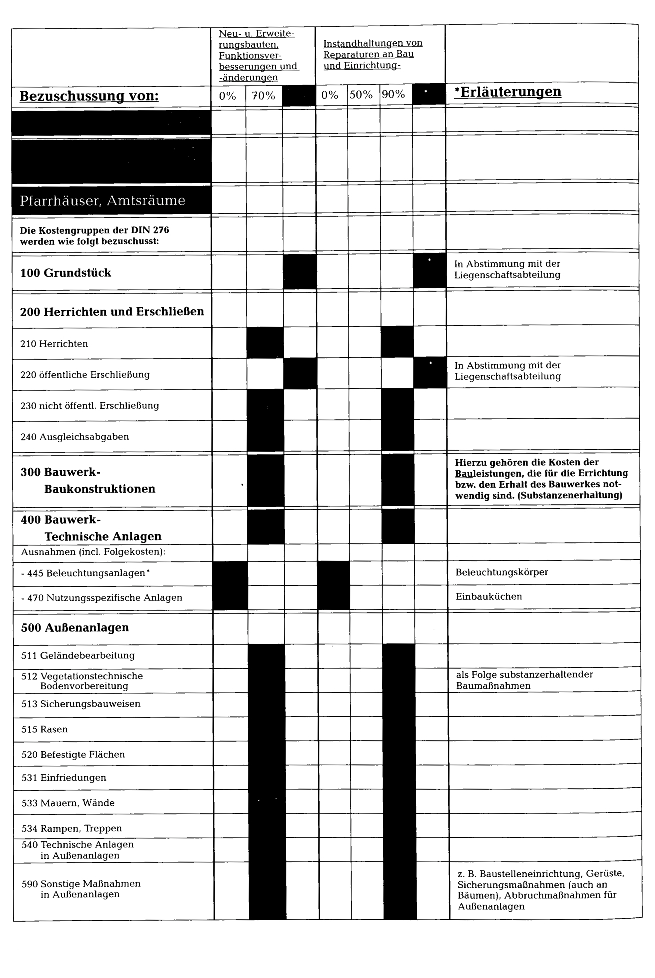

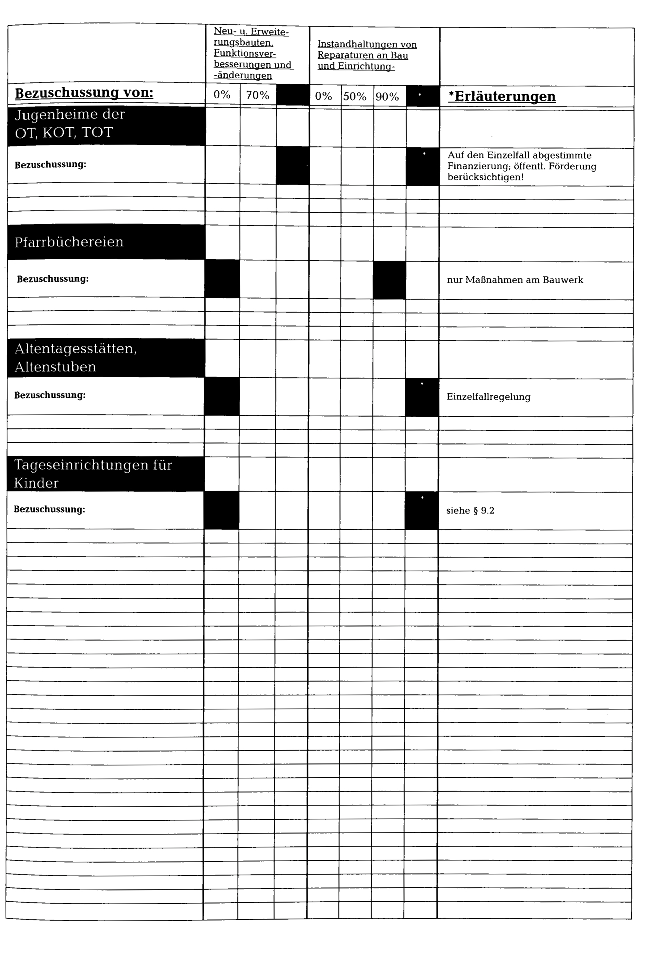

§ 9

Finanzierungsregeln für nicht wirtschaftlich genutzte Objekte

- 9.1

- Bistumsmittel können zu notwendigen Investiv- und Instandhaltungsmaßnahmen bei anerkannten Kosten von mehr als 5.000,- EUR gewährt werden.Für Neubau, Umbau und Erweiterung von Pfarrheimen, Pfarrbüchereien, Altentagesstätten und Altenstuben sowie für die Anschaffung von Einrichtungsgegenständen werden keine Kirchensteuermittel gewährt.

- 9.2

- Finanzierung von außerordentlichen Maßnahmen im Kindergartenbereich:

- 9.2.1

- Maßnahmen mit öffentlicher Förderung

- 9.2.1.1

- Erhaltungsaufwand, z. B. ReparaturenÖffentl. Mittel75 %(Abweichungen sind im Einzelfall möglich)Kirchensteuermittel20 %Pfarrliche Eigenleistung5 %

- 9.2.1.2

- Herstellungsaufwand, z.B. Neu- und ErweiterungsbautenÖffentl. Mittel75 %(gem. GTK)Kirchensteuermittel20 %Pfarrliche Eigenleistung5 %

- 9.2.2

- Maßnahmen ohne öffentliche Förderung

- 9.2.2.1

- ErhaltungsaufwandVorrangig Einsatz der Erhaltungspauschale

Darüber hinausgehende Beträge:Rücklage nach BKVO80 %Pfarrliche Eigenleistung20 % - 9.2.2.2

- HerstellungsaufwandPfarrliche Eigenleistung100 %(Der Einsatz der Erhaltungspauschale / Rücklagemittel wird vom Gesetzgeber ausgeschlossen)

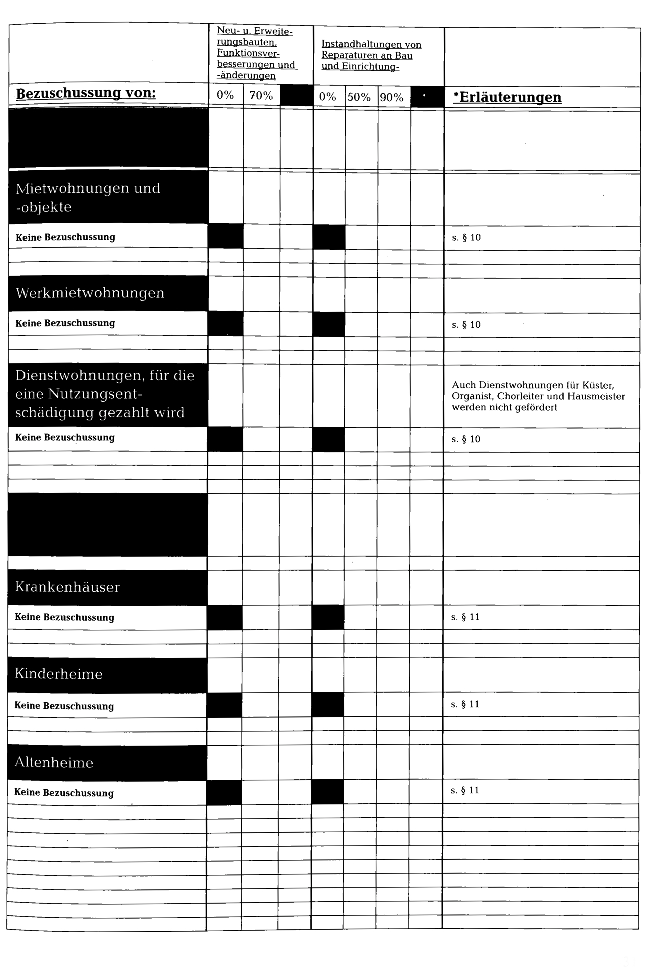

§ 10

Finanzierungsregeln für wirtschaftlich genutzte Objekte

Werkmiet- und Dienstwohnungen, aus denen die Kirchengemeinde Mieten bzw. Nutzungsentschädigungen vereinnahmt.

Die Finanzierung von Baumaßnahmen an wirtschaftlich genutzten Objekten erfolgt aus den Mitteln der lfd. baulichen Unterhaltung je nach Fondszugehörigkeit bzw. der Reparatur-Rücklagen.

Sollten diese Mittel nicht ausreichen, so sind Fremdmittel (Kapitalmarkt-Darlehen, innere Darlehen etc.) zur Finanzierung heranzuziehen. (siehe § 7, 7.5)

Bei gemischt genutzten Gebäuden (Mietwohnung / Dienstwohnung bzw. Pfarramt / Pfarrheim) greifen für den nicht wirtschaftlich genutzten Teil die Ausführungen unter § 9, 9.1.

Schönheitsreparaturen sind in der Regel vom Mieter/Wohnungsinhaber zu tragen (je nach abgeschlossenem Mietvertrag).

#§ 11

Finanzierungsregeln für Objekte des Sondervermögens

Objekte des Sondervermögens sind vor allem Krankenhäuser, Alten- und Kinderheime.

Bistumsmittel werden nicht bereitgestellt. Die Finanzierung ist nach den jeweils geltenden gesetzlichen Regelungen sicherzustellen.

§ 12

Inkrafttreten

Dieses Regelwerk tritt am 1. Januar 2001 in Kraft.

Die Art. 735 bis 738 der Diözesanstatuten treten mit gleichem Datum außer Kraft.

Maßgeblich für die Bewilligung von Zuschüssen aus Kirchensteuermitteln ist dieser Stichtag.